조선기자재주 중 하나인 LNG보냉재 대장주 한국카본 주가가 52주 신고가를 찍었습니다. 전방산업인 LNG선 수주가 늘어날수록 한국카본의 주가를 드라이빙하는 힘이 커지고 있기 때문입니다. 조선주에 대한 투자보다는 조선기자재주에 대한 투자를 고민해볼 때이다.

목차

1. 한국카본 주가

2. 한국카본 수주

3. 한국카본 기업분석

한국카본 주가

최근 한국카본 주가가 52주 역사적 신고가를 찍었습니다.

오늘 아주 간단하게 한국카본 주가에 대해서 언급드리는 이유는 이전에 주식쟁이 보보가 딱 찍어드린적이 있기 때문인데요. 한국카본이 어떤 기업이고 어떤 모멘텀이 있는지는 아래의 글을 먼저 보고 오시는 것이 좋겠죠?

2022.04.20 한국카본 주가전망 및 목표주가 (ft.LNG 관련주, 전기차, UAM까지)

한국카본 주가전망 및 목표주가 (ft.LNG 관련주, 전기차, UAM까지)

한국카본 주가전망은 LNG선의 수주, 전기차 배터리, UAM, 우주항공, 수소선까지 연결이 되어있다. 그중 LNG선의 경우 대우해양조선의 납품 여력이 올라가면서 목표주가 또한 상승 업사이드가 생겼

bobosophie.tistory.com

주식쟁이 보보는 이전부터 보고 있던 기업이 한국카본이었는데 기업 분석글을 4개월전인 4월에 드렸네요. 한국카본은 처음에 낚싯대를 만들던 기업이었습니다. 단단하고 가볍고 잘 휘어지는 낚싯대를 만들기 위해 다양한 첨단 섬유 첨단소재에 대해서 연구하다가 LNG를 운반하기 위한 LNG선에서 불안정한 기체 에너지인 LNG를 담은 탱크를 안전하게 감싸고 온도를 초저온으로 유지해주는 보냉재 개발에 성공하면서 우리나라에서 LNG선에 보냉재를 납품하는 2 업체 중 한 업체가 되었습니다.

1. 한국카본

2. 동성화인텍

LNG선 보냉재를 만드는 것은 위의 두기업 한국카본, 동성화인텍 에서 과점하고 있기 때문에, 즉 한국카본의 주가를 전망하기 위해서는 전방산업인 조선사들의 수주를 잘 보면 됩니다. 최근에 나온 조선주, 조선 기자재주에 대한 리포트를 잠깐 가져와 볼게요.

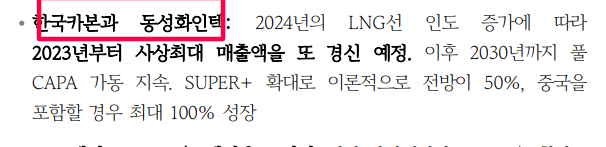

위에도 나와있듯이 한국카본, 동성화인텍는 2023년부터 사상 최대 매출액을 경신 예정인데 이유는 2024년 LNG선 인도까지 조선사 수주가 풀로 나왔기 때문입니다. 이것이 한국카본의 주가가 52주 신고가를 찍은 이유죠!

오늘은 이전의 한국카본 주가 분석 글에 대해서 A/S겸 간단한 언급을 위해서 짧은 돈 되는 글을 써드려야겠다고 생각한 이유는 아래의 한국카본 수주 소식을 듣고 나서였답니다.

한국카본 수주

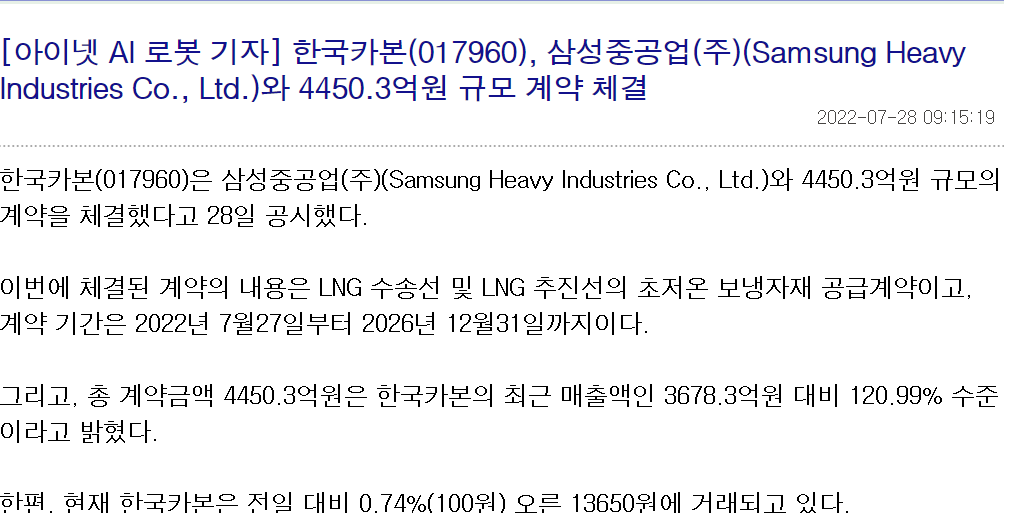

2022년 7월 27일부터 2026년 12월 31일까지 삼성중공업에 4450억 원 규모의 수주를 따낸 한국카본.

한국카본이 삼성중공업으로부터 따낸 4450억 원의 수주계약은 최근 한국카본 매출 3678의 120%로 매출액을 뛰어넘은 수준입니다. 계약기간은 총 4.4년, 이 수주계약이 한국카본에 차지할 매출 비중은 대략 27.5%가 되지 않을까 생각됩니다.

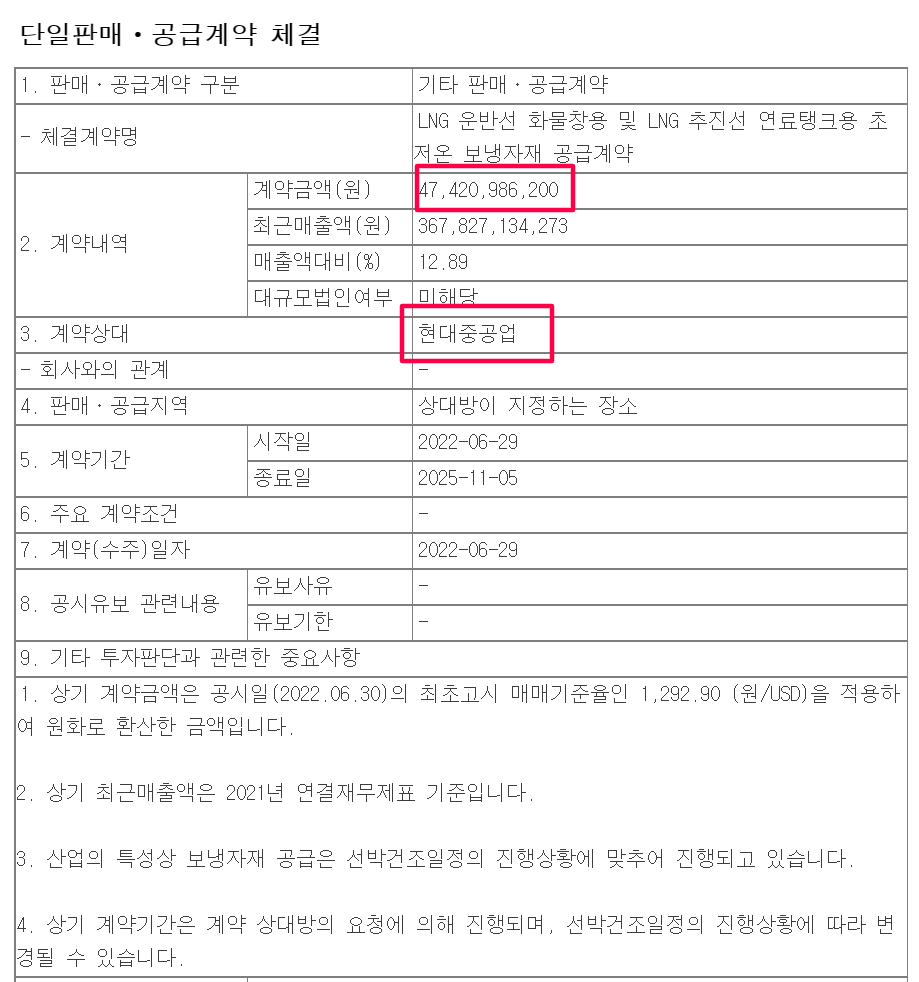

삼성 중공업으로부터 4450억 원의 수주를 따내기 전에는 현대중공업으로부터도 한국카본은 LNG선 보냉자재 수주 계약을 이끌어 냈습니다.

조선주인 현대중공업으로부터 한국카본이 LNG선 보냉자재 수주계약을 맺은 내용을 살펴보면 474억 원 규모입니다. 각 조선사들의 슬롯이 차고 있는 것이 사실이지만 조선주의 주가는 그만큼 오르지 않는 이유는 그만큼 지금까지의 부채와 노조 문제, 인건비, 인력부족 등의 다양한 리스크가 산재하고 있기 때문입니다.

그래서 개인적으로는 조선사 주식보다는 이 조선사들에게 모두 납품을 하는 조선기자재들을 더 좋게 보고 있답니다. 이렇게 힌트 드리니 꼭 참고해 보셔요. 전방 고객사들인 조선사들의 LNG선 수주가 꽉꽉 찰수록 실제 크게 수혜를 입는 곳은 이런 조선 기자재주입니다.

특히 조선 기자재중에서도 소수의 기업이 과점하고 있는 기업이 좋고, 조선사에만 납품하는 것이 아니라 한국카본처럼 다양한 산업에 발을 뻗고 있는 기업의 주가 모멘텀이 좋다는 사실을 기억해두시면 좋겠죠?

아래에 간단하게 앞으로 한국카본 주가는 어떻게 될지 주가전망과 기업분석을 간단하게 하고 오늘의 돈 되는 글을 마무리해보겠습니다.

한국카본 기업분석

한국카본이 주요하게 다루는 첨단 섬유는 조선사의 LNG선 보냉자재의 매출이 가장 높습니다. 그래서 최근 LNG보냉자재 수주 소식이 나올 때마다 한국카본의 주가가 꿈틀거리는 것이라고 보면 되는데요.

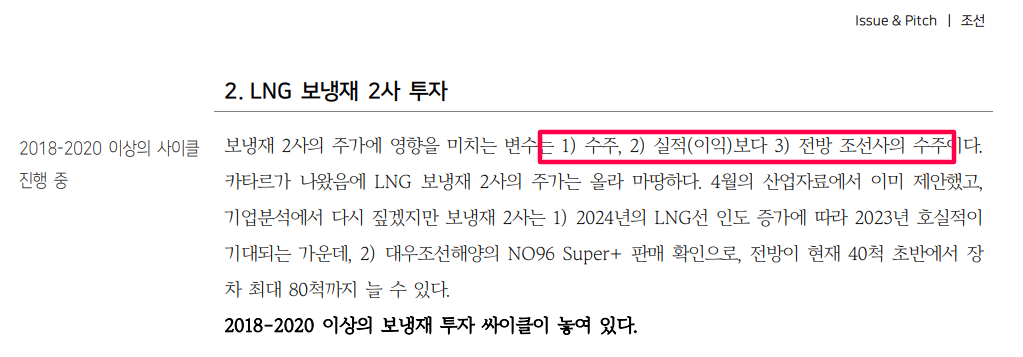

위의 LNG 보냉자재 한국카본 증권사 리포트에 나와 있듯이 동성화인텍, 한국카본의 주가에 영향을 미치는 변수는 가장 큰 것이 수주 그리고 전방 조선사가 LNG선 수주를 따는 정도입니다. 제일 위의 글에도 적어드렸지만 사실 LNG보냉재를 두기업 동성화인텍, 한국카본 두 기업이 양분하고 있지만 이들이 제공하는 제품을 쓰는 LNG 선사의 구조설비가 가능했던 곳은 실제론 2개의 조선사 현대중공업, 삼성중공업에 국한되어 왔다는 점. 지금까지는 거의 이 두 조선사에만 LNG보냉재를 납품해오고 있었습니다.

그런데 최근에 대우조선해양의 super+판매로 이쪽에도 LNG보냉재 납품이 가능함에 따라 증권사 리포트들은 한국카본에 대해서 최대 80척까지 LNG보냉재 수주가 가능하다고 장밋빛 미래를 그리고 있다. 뭐 이 정도로 한국카본 주가전망을 생각해볼 수 있는데요.

그리고 현재 매출에는 미미하지만 UAM, 항공, 방산 등 비행을 위한 항공산업에도 진출하겠다는 의지가 많은 곳이 한국카본입니다. 한국카본의 회장 조문수 님 인터뷰를 보면 잘 나와있는데요. 워낙 경량화가 시대의 트렌드이기 때문에 조선주 LNG보냉제 외에도 한국카본만의 특유의 경량화된 섬유소재를 이용해서 항공, 우주등에도 납품을 하면서 신규 성장동력으로 복합소재업체로 준비하고 있다는 지점까지 잘 따져봐야 합니다.

결국 주가는 실적에 따라가지만 모멘텀이 따라붙지 않으면 영 움직이지 않는 경우도 많기 때문에 한국카본은 끼가 있는 주식은 맞습니다. 위의 리포트에서 한국카본의 목표주가를 17000원까지 잡아놓았던데, 그것은 정말 조선 사이클이 파도를 타기 시작하면? 생각해볼 수도 있지만 현실적으로는 한국카본 주가 15000원이 넘어가면 1차 매도하는 것이 맞다고 개인적으로 생각합니다.

뭐, 한국카본 CEO인 조문수회장님 생각도 비슷한 것 같은 것이

아래의 한국카본 내부자거래를 보면 알 수 있죠?

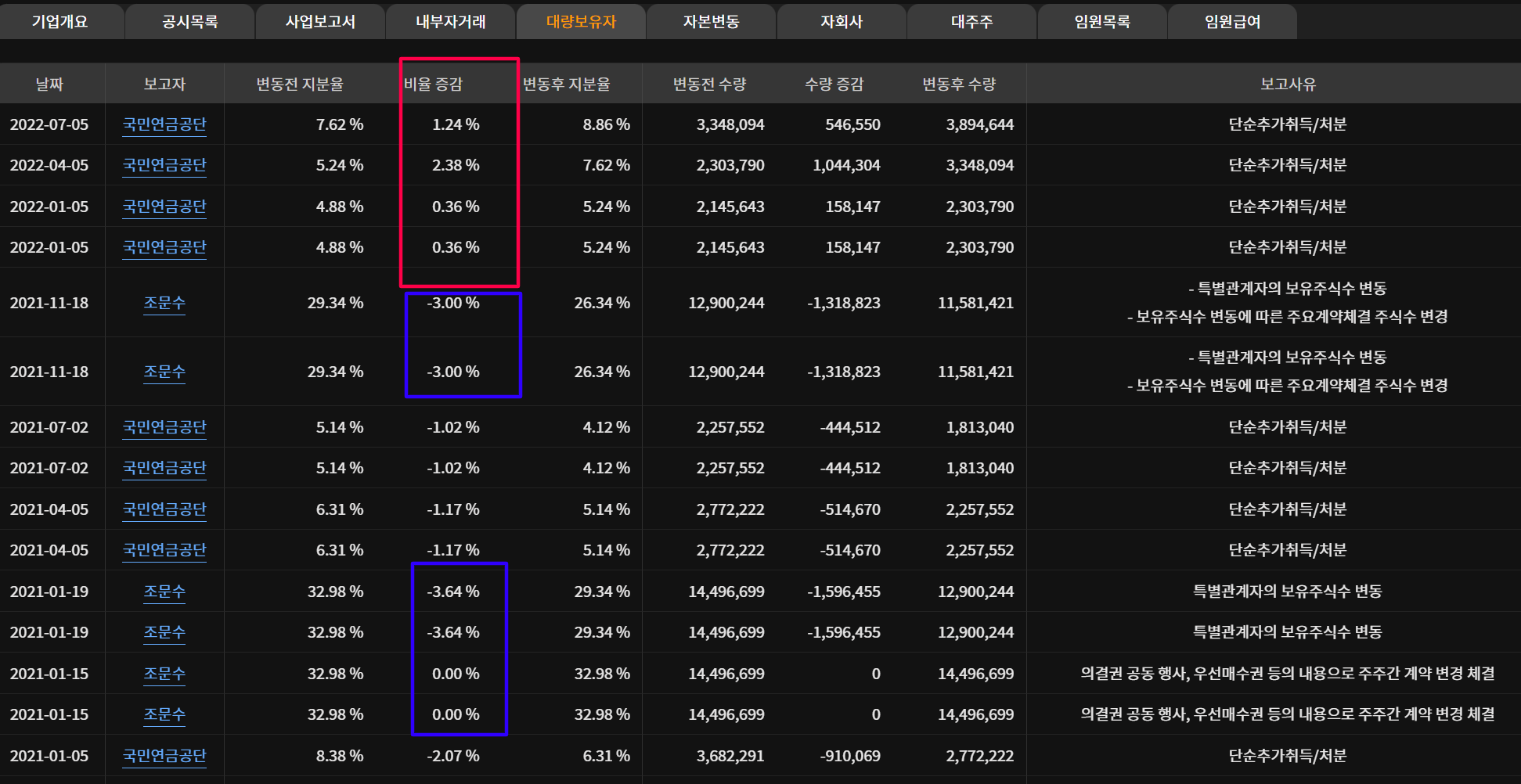

한국카본 내부자거래를 살펴보면 작년에 한국카본 조문수 회장님은 지분을 좀 줄였고 올해부터는 국민연금에서는 오히려 한국카본 비중을 조금씩 늘이고 있습니다. 내부자 거래는 주식 투자의 힌트로 이용할 수 있다고 말씀드린적이 있죠? 내부자 거래를 쉽게 알수 있는 방법도 알아가셔요.

주식 투자에 도움 되는 사이트 TOP2 (ft. 내부자 거래 확인 및 로그인 없이 증권사 리포트 조회)

주식 투자에 도움 되는 사이트 TOP2 (ft. 내부자 거래 확인 및 로그인 없이 증권사 리포트 조회)

주식투자에 도움 되는 사이트 TOP2 국내 증시 내부자거래 등 기업 가치평가를 한눈에 볼 수 있는 사이트인 버틀러 (Butler.works), 증권사별 리포트를 바로 볼 수 있는 직행 주소를 알아보고 워런 버

bobosophie.tistory.com

조선사의 수주가 늘수록 조선사의 주가보다는 조선사에 수주를 하는 조선기자재를 주목하라는 글을 이전에도 적어드린 적이 있는데요. 특히 몇년전부터 보유 영역이었던 한국카본 주식보다 최근에는 주식쟁이 보보가 관심 있게 보는 곳은 피팅주들입니다.

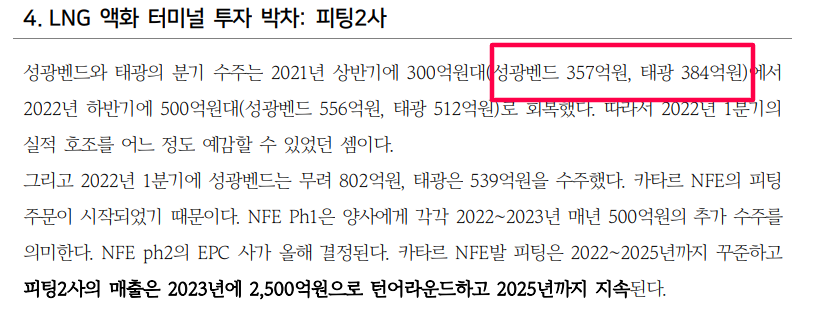

LNG보냉재 시장을 양분하고 있는 한국카본, 동성화인텍처럼 피팅주 역시 성광벤드와 태광이 이 시장을 양분하고 있습니다. 두 피팅주에서 조금 더 관심이 가는 것은 성광벤드의 주가인데요. 아래의 피팅주의 투자 포인트에 대해서 알아보시고 한번 고민해 보시면 좋겠습니다.

조선기자재 관련주 대장주 수혜주 16 종목 총정리 (ft. 조선기자재 투자 이유?)

조선기자재 관련주 대장주 수혜주 16종목 총정리 (ft. 조선기자재 투자 이유?)

조선기자재 관련주, 대장주, 수혜주로 총 16 종목을 정리해 보고 조선 기자재 관련주 투자 이유에 대해서 알아본다. 유전개발 등 플랜트 사업에 필수인 피팅밸브, 강관 종목은 태광 성광벤드 디

bobosophie.tistory.com

늘 돈 되는 정보로 찾아가는 주식쟁이 보보! 보보의 블로그 글을 읽어 보신 분들은 아시겠지만 철저히 실 투자자의 입장에서 글을 씁니다. 모든 투자는 스스로의 판단과 결정하에 시행하시길 바랍니다. 물론 보보의 블로그 글을 보면서 많은 도움을 받고 계시리라 믿어 의심치 않습니다!

최근 펄프가격이 오르고 있습니다! 이전에 보보가 쓴 글 참고해보셔요!

무림p&p 주가전망 및 목표주가 배당 총정리 (ft. 국내 유일 펄프 제조사)

무림p&p 주가전망 및 목표주가 배당 총정리 (ft. 국내 유일 펄프 제조사)

무림 p&p 투자 아이디어는 펄프 가격이 크게 상승하면 무림 P&P는 실적 대반등된다는 사실. 펄프 가격이 오르면 펄프-종이 스프레드 마진을 먹는 다른 제지업체와 달리 펄프를 생산하는 무림 P&P에

bobosophie.tistory.com

'파이프라인 > 주식이야기' 카테고리의 다른 글

| 퇴직연금 DC형 etf 포트폴리오 추천 및 투자 매수 방법 TOP3 (0) | 2022.08.16 |

|---|---|

| 중국 부동산 붕괴신호? 완다 파산설 중국부동산 폭락 한국 영향 (ft. 제2 리먼?) (0) | 2022.08.03 |

| 한화에어로스페이스 주가 전망 및 목표주가 (ft. 한화 주가 상승이유 화끈한 김승연회장?) (0) | 2022.08.02 |

| 미국 월배당 ETF 추천 JEPI vs QYLD ETF 비교 총정리 (ft. 8% 고배당비밀은 커버드콜) (0) | 2022.07.29 |

| 한국투자증권 허위 공매도 사건으로 보는 공매도 하는 이유 와 공매도뜻, 문제점 총정리. (0) | 2022.07.28 |

| 주식 투자에 도움 되는 사이트 TOP2 (ft. 내부자 거래 확인 및 로그인 없이 증권사 리포트 조회) (0) | 2022.07.27 |

| 일론 머스크 구글 부인과 불륜 스캔들 공매도 작품 및 테슬라 주가? (ft. 일론머스크의 부인들 자녀) (0) | 2022.07.26 |